L’assurance-maladie est un sujet d’importance croissante dans les discussions sur la santé et le bien-être à l’échelle mondiale. Avec des systèmes de santé souvent variés d’un pays à l’autre, comprendre l’impact de l’assurance-maladie privée sur la qualité des soins est essentiel. Cet article se penche sur l’analyse des modèles de santé dans les pays de l’OCDE, mettant en lumière les comparaisons des assurances santé à travers différents contextes. En observant les tendances en santé et les défis posés par le coût de la santé dans l’OCDE, ce texte permettra de mieux saisir les enjeux qui se dessinent autour de la mutuelle santé et de l’assurance santé internationale.

Les systèmes de santé de l’OCDE montrent des ressemblances et des disparités notables. Explorer ces différences permet non seulement d’obtenir des perspectives sur chaque système, mais également de comprendre le rôle que joue l’assurance-maladie privée au sein de ces structures. Les marques d’assurance santé, leurs politiques et leurs offres doivent être examinées pour cerner comment elles influencent l’accès aux soins et le financement de la santé. Ce panorama détaillé des systèmes de santé de l’OCDE vise à éclairer ces problématiques cruciales.

Un Aperçu des Systèmes de Santé dans l’OCDE

L’OCDE regroupe des pays dont les systèmes de santé présentent une multitude de modèles et d’approches. De la France à l’Allemagne, chaque pays donne un visage différent à la façon dont les soins de santé sont fournis et financés. Dans cette première section, nous examinerons les principes fondamentaux qui sous-tendent ces systèmes, les différences les plus saillantes, ainsi que les défis communs.

Feuilles de Route des Systèmes de Santé

Les systèmes de santé au sein de l’OCDE se caractérisent souvent par une combinaison de couverture publique et de mutuelles santé privées. Ce mélange peut apporter une flexibilité qui permet aux patients de bénéficier de choix variés. Ainsi, un pays comme la France, avec son modèle basé sur la solidarité, offre à ses citoyens un accès universel, tout en laissant une place à l’assurance-maladie privée pour les soins non pris en charge par le système public.

En revanche, des pays comme les États-Unis présentent un modèle où l’assurance santé internationale constitue une part significative du financement des soins de santé, entraînant des inégalités d’accès. Les lois sur la santé, les régulations concernant les compagnies d’assurance et les subventions gouvernementales façonnent efficacement ces systèmes.

Comparaison des Coûts de la Santé

Un autre aspect de l’analyse des systèmes de santé est le coût. Les données de l’Drees montrent une disparité significative dans les dépenses de santé entre les pays de l’OCDE. Ces coûts, souvent augmentés par les assurances santé privées, soulèvent des questions sur l’efficacité et l’équité des systèmes de santé.

Ainsi, dans des pays comme le Canada, où la couverture est majoritairement publique, les coûts peuvent paraître plus maîtrisés. À l’inverse, les États-Unis continuent d’afficher certains des coûts les plus élevés en matière de santé, souvent liés à la présence d’assurance-maladie privée. Les comparaisons entre ces systèmes sont essentielles pour déduire des leçons qui pourraient être appliquées ailleurs.

Régime micro entreprise et loi Madelin : ce que vous devez savoir

EN BREF Régime micro-entrepreneur soumis au micro-BIC ou micro-BNC. Chiffre d’affaires limité à 80 000 € (vente) et 32 000 € (services). La loi Madelin favorise la protection sociale des travailleurs non-salariés. Les auto-entrepreneurs sont exclus des déductions fiscales sous…

Comment devenir auto-entrepreneur en France : guide complet

EN BREF Conditions requises : Être majeur ou mineur émancipé, avoir une adresse en France. Choix du statut : Options comprenant l’Entreprise Individuelle, l’EURL et l’auto-entreprise. Démarches administratives : Immatriculation via le Guichet unique, obtention du numéro SIRET. Obligations comptables…

Le Rôle de l’Assurance-Maladie Privée

L’assurance-maladie privée joue un rôle déterminant au sein de nombreux systèmes de santé dans l’OCDE. En permettant une couverture supplémentaire et des accès rapides aux soins, elle offre une alternative précieuse à la santé publique. Cependant, cette facilité d’accès s’accompagne de critiques sur les inégalités qu’elle engendre.

Accessibilité et Qualité des Soins

Les marqueurs de l’accessibilité aux soins de santé diffèrent considérablement selon que l’on ait accès à une assurance santé internationale ou à un système public. Les études montrent que, dans les pays où l’assurance-maladie privée est prédominante, la qualité des soins est souvent perçue comme supérieure. Cependant, cela peut entraîner une offre de services inégale, laissant certains groupes vulnérables sans accès approprié.

Il est indispensable de considérer l’impact des mutuelles santé sur la qualité des services. Ces dernières, en siphonnant parfois des ressources du système public, ajoutent à la complexité de la gestion des soins. La tension entre la privatisation croissante et la nécessité de maintenir un système de santé équitable est un sujet d’analyse majeur pour les chercheurs.

Les Marques d’Assurance Santé

Diverses marques d’assurance santé émergent à travers les différents pays de l’OCDE. Certaines sont connues pour leur efficacité et leur service à la clientèle, tandis que d’autres se concentrent sur des niche spécifiques tels que les soins dentaires ou l’hospitalisation. La comparaison des offres entre les marques est utile pour comprendre comment elles façonnent le marché de la santé.

En France, par exemple, des entreprises comme Harmonie Mutuelle se sont taillées une bonne part du marché en offrant des régimes attractifs. À l’international, des compagnies comme Cigna et Allianz se démarquent par leur offre d’assurance santé internationale, rendant leurs polices populaires parmi les expatriés.

Retraite auto-entrepreneur : comment bien préparer votre avenir

EN BREF Compréhension du système de retraite des auto-entrepreneurs Choix entre régime de base et régime complémentaire Maximiser les trimestres cotisés pour une pension plus élevée Importance des cotisations sociales sur le chiffre d’affaires Solutions d’épargne pour financer votre retraite…

Mutuelle pour TNS : tout ce que vous devez savoir sur la loi Madelin

EN BREF La loi Madelin permet aux travailleurs non-salariés (TNS) de déduire fiscalement les cotisations versées pour leur mutuelle santé. Les cotisations versées pour la prévoyance et la retraite sont également déductibles, offrant des avantages fiscaux significatifs. Pour bénéficier de…

Tendances Actuelles en Santé

Les évolutions en matière d’assurance-maladie privée mettent en lumière les tendances en santé qui sont à l’œuvre. Avec l’essor de la télémédecine et des dispositifs de santé connectés, les attentes des consommateurs changent rapidement, obligeant les assureurs à s’adapter.

L’Impact du COVID-19 sur l’Assurance-Maladie

La pandémie a bouleversé les modèles de financement traditionnels et a accéléré des changements déjà présents dans le secteur de la santé. Les systèmes de santé ont dû faire face à une immense pression, ce qui a conduit à des réformes dans l’assurance-maladie privée.

Des raisons économiques et pratiques ont fait que certaines compagnies d’assurance ont réévalué leurs offres. Des ajustements tels que l’introduction de plans flexibles et la prise en charge des soins psychosociaux sont devenus plus fréquents. De plus, l’alignement des modèles de remboursement sur les besoins des utilisateurs devient une priorité. Les quelque 150 millions de personnes en Afrique, poussées dans la pauvreté par des coûts de soins de santé écrasants, comme le souligne un rapport de l’OMS, montrent que cette tendance doit être examinée de manière plus large.

Challenges et Opportunités

En dépit des changements et des possibilités qui émergent, des défis majeurs perdurent. Les compagnies d’assurance et les systèmes de santé doivent affronter les disparités d’accès, les coûts croissants et les exigences de durabilité. L’évolution vers une médecine plus préventive et des mécanismes de santé basés sur les données est une opportunité prometteuse. Les systèmes d’évaluation des risques financiers peuvent également produire des bénéfices pour les patients en garantissant des soins de qualité à des prix abordables.

L’essor fulgurant de l’assurance maladie internationale

L’essor fulgurant de l’assurance maladie internationale est un phénomène marquant des dernières années. Avec l’augmentation de la mobilité mondiale, les expatriés, les étudiants et les résidents fortunés cherchent à se protéger face aux imprévus médicaux à l’étranger. Ce marché a…

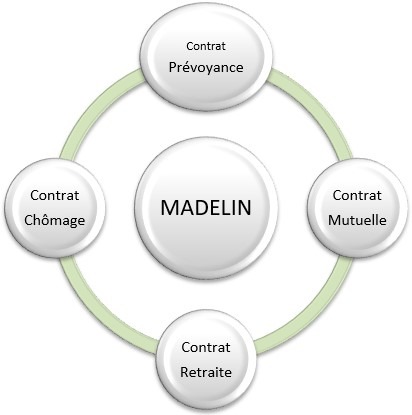

Comprendre la loi Madelin sur la mutuelle santé

EN BREF Loi Madelin : créée en 1994 pour les travailleurs non-salariés (TNS) Permet la déduction fiscale des cotisations de mutuelle santé Améliore la protection sociale des indépendants Quatre types de contrats : mutuelle santé, prévoyance, retraite, perte d’emploi Avantages…

Un Regarde vers l’Avenir

En considérant les implications de l’assurance-maladie privée dans les systèmes de santé actuels, une analyse réfléchie des modèles et des résultats s’avère essentielle. L’ultime objectif reste l’amélioration de la qualité des soins tout en préservant l’accès équitable pour tous. Analyser les tendances en santé et les réponses des systèmes aux défis contemporains permettra d’orienter les futures politiques de santé.

| Pays | Type de Système de Santé | Principaux Acteurs d’Assurance | Coût Approximatif des Soins |

|---|---|---|---|

| France | Mixte | Harmonie Mutuelle, MGEN | 3000€ |

| Allemagne | Mixte | AOK, TK | 4500€ |

| États-Unis | Privé | Cigna, Anthem | 8000€ |

| Canada | Public | Manuvie, Sun Life | 2500€ |

| Royaume-Uni | Mixte | Bupa, Aviva | 4000€ |

Source: www.oecd.org

La déduction de la loi Madelin sur l’impôt sur le revenu : ce qu’il faut savoir

EN BREF Cotisations Madelin déductibles du bénéfice imposable Limite de déduction : 10% du plafond annuel de la Sécurité Sociale Impact sur la déclaration d’impôts : revenus nets de cotisations Rentes viagères imposables à l’impôt sur le revenu Avantage fiscal…

Comprendre la loi Madelin sur la retraite : avantages et démarches

EN BREF Origine : Introduite par la loi Madelin le 11 février 1994. Bénéficiaires : Travailleurs Non Salariés (TNS) et professions libérales. Objectif : Compléter pensions et prévoyance santé. Avantage principal : Déduction fiscale des cotisations du bénéfice imposable. Fonctionnement…