|

EN BREF

|

La prévoyance est un sujet essentiel pour les micro-entrepreneurs, souvent méconnu et parfois négligé. Pourtant, souscrire à une assurance de prévoyance permet de se protéger efficacement contre les aléas de la vie professionnelle. Que ce soit en cas de maladie, d’accident, ou même de décès, il est crucial de comprendre les différentes options disponibles pour sécuriser son activité et assurer une continuité financière en période difficile. Dans cet article, nous allons explorer les éléments clés à connaître pour faire des choix éclairés en matière de prévoyance, afin d’assurer une protection adaptée à vos besoins spécifiques.

Dans un environnement entrepreneurial de plus en plus incertain, la prévoyance apparaît comme un outil essentiel pour les micro-entrepreneurs souhaitant se protéger efficacement contre les aléas de la vie professionnelle. Ce dispositif assure une couverture en cas de maladie, d’accident ou de décès, et permet d’assurer une continuité financière. À travers cet article, nous allons explorer les avantages et les inconvénients de la prévoyance pour les auto-entrepreneurs, afin que chacun puisse évaluer la pertinence d’une telle souscription en fonction de sa situation personnelle.

Avantages

Protection financière accrue

Le principal avantage de la prévoyance est d’assurer une protection financière en cas d’incapacité de travail due à une maladie ou un accident. La majorité des micro-entrepreneurs n’ayant pas accès à un système de couverture sociale aussi vaste que les salariés, souscrire une assurance prévoyance permet de compenser la perte de revenus lors d’un arrêt de travail.

Complément des remboursements de la Sécurité Sociale

Lors d’une maladie ou d’un accident, les remboursements de la Sécurité Sociale des Indépendants (SSI) peuvent être insuffisants. La prévoyance vient donc compléter ces remboursements, assurant un revenu décent pour faire face à ses obligations financières même durant une période d’incapacité.

Sérénité et sécurité

En souscrivant à une assurance prévoyance, le micro-entrepreneur se sécurise et peut se concentrer sur son activité sans craindre des conséquences économiques trop lourdes en cas d’aléas. Cela apporte une véritable sérénité d’esprit, propice à un meilleur développement professionnel.

Célébrons la journée internationale du zéro déchet le dimanche 30 mars

Le dimanche 30 mars 2025, nous marquerons la journée internationale du zéro déchet, un appel à l’action fondamental pour sensibiliser chacun d’entre nous à la problématique croissante des déchets dans notre société. Établie pour susciter un changement de comportements, cette…

Inconvénients

Coût des cotisations

L’un des principaux inconvénients de la prévoyance réside dans le coût des cotisations mensuelles. Selon les garanties choisies et le niveau de couverture, ces frais peuvent rapidement devenir une charge importante pour un micro-entrepreneur, particulièrement durant les débuts où les bénéfices ne sont pas encore stabilisés.

Complexité des contrats

Le marché de l’assurance propose une multitude d’offres qui peuvent parfois être difficiles à comprendre ou à comparer. Les micro-entrepreneurs peuvent donc se sentir perdus face aux différentes options disponibles. Il est crucial de prendre le temps d’analyser chaque proposition pour choisir celle qui correspond le mieux à ses besoins.

Risques de non-adhésion

Enfin, de nombreux micro-entrepreneurs choisissent de ne pas souscrire à une prévoyance par méconnaissance ou par souci d’économies à court terme. Cependant, cette décision peut s’avérer risquée en cas d’accident ou de maladie, entraînant des difficultés financières qui peuvent mettre en péril l’avenir de leur activité.

Dans le monde des micro-entrepreneurs, la prévoyance joue un rôle crucial pour assurer une protection contre les imprévus tels que la maladie, l’accident ou encore le décès. Cet article a pour but de vous fournir toutes les informations nécessaires sur le fonctionnement de la prévoyance, ses avantages et comment choisir une couverture adaptée à vos besoins.

Tout savoir sur l’assurance garage en ligne

EN BREF Définition de l’assurance garage : protection pour les professionnels de l’automobile. Importance de la sécurisation des véhicules en stationnement. Comparaison des offres d’assurance en ligne pour optimiser les coûts. Garanties incluses : vol, incendie, dégradations, etc. Choix d’un…

Qu’est-ce que la prévoyance pour les micro-entrepreneurs ?

La prévoyance pour micro-entrepreneurs est un ensemble de dispositifs visant à protéger votre revenu en cas d’incapacité de travail due à la maladie ou à un accident. Contrairement aux salariés, les travailleurs indépendants ne bénéficient pas des mêmes garanties. Ainsi, souscrire un contrat de prévoyance est essentiel afin de garantir une continuité de revenu.

Comprendre l’assurance garage mécanique : ce qu’il faut savoir

EN BREF Définition de l’assurance garage mécanique : protection pour les professionnels de la réparation automobile. Importance de la couvreur pour les biens et les clients. Types de risques couverts : accidents, dommages matériels et responsabilité civile. Critères pour choisir…

À quoi sert la prévoyance ?

La prévoyance a pour objectif principal de vous fournir des indemnités lors d’un arrêt de travail. En effet, les prestations de la Sécurité Sociale sont souvent insuffisantes pour maintenir votre niveau de vie. En complément, la prévoyance vous permet également de protéger votre famille en cas de décès, en fournissant un capital ou une rente pour assurer votre couverture financière.

Tout savoir sur l’assurance garage automobile pour les particuliers

EN BREF Définition de l’assurance garage automobile Importance de cette assurance pour les particuliers Risques couverts par l’assurance Obligations légales liées à l’assurance garage Comparaison des offres sur le marché Critères de choix d’une assurance adaptée Conseils pratiques pour bien…

Les différents types de couvertures disponibles

Il existe plusieurs types de couvertures que vous pouvez choisir lors de la souscription d’un contrat de prévoyance. Les plus courantes incluent :

- Indemnités journalières : en cas de maladie ou d’accident.

- Pension d’invalidité : si votre état de santé ne vous permet plus de travailler.

- Capital décès : pour sécuriser l’avenir financière de vos proches.

Comment utiliser un simulateur de cotisation Urssaf pour auto-entrepreneurs au trimestre

EN BREF Utilisation d’un simulateur Urssaf pour les auto-entrepreneurs. Calcul des cotisations sociales trimestrielles. Prise en compte du chiffre d’affaires déclaré. Prévisions sur les charges à payer. Importance d’anticiper les démarches administratives. Optimisation des droits à la protection sociale. Facilité…

Comment choisir sa prévoyance ?

Prenez le temps d’étudier vos besoins spécifiques et d’évaluer les risques liés à votre activité. Comparez les contrats disponibles en ligne et ne hésitez pas à consulter des experts en assurance pour vous orienter vers le meilleur choix. Pour cela, des plateformes comme AG2R La Mondiale et Major Courtage proposent des comparatifs intéressants.

Une santé pour tous : comprendre la couverture sanitaire universelle

Dans un monde où les inégalités en matière de santé persistent, la couverture sanitaire universelle (CSU) émerge comme un impératif moral et pragmatique. Alors que les défis s’accumulent et que la pandémie mondiale a exacerbé les vulnérabilités, comprendre et promouvoir…

Les avantages d’une bonne prévoyance

Une prévoyance adaptée vous offre une tranquillité d’esprit en vous protégeant des aléas de la vie professionnelle. Outre la sécurité financière, elle vous permet également de vous concentrer sur votre activité sans craindre les conséquences d’une maladie ou d’un accident.

Tout ce que vous devez savoir sur l’assurance garage

EN BREF Assurance garage: protection pour les véhicules stockés. Couverture contre les dommages, le vol et les incidents. Options de prévention pour réduire les coûts. Exigences légales concernant l’assurance automobile. Choix entre différents types de contrats. Impact de la localisation…

Les erreurs à éviter lors de la souscription

Attention à ne pas choisir un contrat trop basique qui ne couvrira pas toutes vos dépenses. Évitez de comparer uniquement le prix des cotisations ; la qualité des garanties est tout aussi importante. Renseignez-vous sur les conditions d’indemnisation et les délais de carence.

Assurance garagiste obligatoire : ce que vous devez savoir

EN BREF Risques divers exposés pour un garagiste. Assurance multirisque professionnelle recommandée. Couverture de la responsabilité civile professionnelle. Protection du local commercial et des équipements. Tarifs de l’assurance dépendant de plusieurs critères. Assurance non obligatoire, mais fortement conseillée. Possibilité d’ajouter…

Conclusion provisoire sur la prévoyance en tant que micro-entrepreneur

Pour résumer, la prévoyance est un élément essentiel de la protection sociale des micro-entrepreneurs. Elle vous permet de sécuriser vos revenus et de protéger vos proches en cas d’incidents. En prenant le temps de bien comprendre les options disponibles et en choisissant une couverture adaptée, vous pourrez naviguer plus sereinement dans l’univers complexe de l’entrepreneuriat.

La prévoyance est un dispositif essentiel pour les micro-entrepreneurs, car elle permet de se protéger efficacement contre les risques d’accidents, de maladies ou de décès. Avec une couverture adaptée, les auto-entrepreneurs peuvent garantir leur sécurité financière et celle de leur famille en cas d’incapacité à travailler. Cet article vous guide à travers les concepts fondamentaux de la prévoyance, les types d’assurances disponibles et les points clés à considérer pour faire le meilleur choix.

À quoi sert la prévoyance d’un auto-entrepreneur ?

La prévoyance pour auto-entrepreneurs intervient comme un filet de sécurité en cas de coup dur. Elle vise à indemniser l’assuré en cas de maladie, d’accident ou de décès, permettant ainsi de limiter les effets négatifs sur la situation financière. Les prestations obtenues peuvent venir en complément des remboursements de la Sécurité Sociale et offrir une tranquillité d’esprit non négligeable, surtout pour ceux qui dépendent intégralement de leurs revenus.

Les différentes couvertures de prévoyance

Il existe plusieurs types de contrats de prévoyance adaptés aux besoins des micro-entrepreneurs. Voici les principales couvertures disponibles :

Assurance prévoyance santé

Ce type de contrat a pour objectif de compléter les remboursements de la Sécurité Sociale, souvent jugés insuffisants pour couvrir l’ensemble des frais en cas de maladie. Il est donc crucial de souscrire une assurance prévoyance santé dès le lancement de votre activité.

Prévoyance en cas d’incapacité de travail

Une assurance permettant de compenser les pertes de revenus en cas d’arrêt de travail dû à une maladie ou un accident. Cela permet de maintenir une certaine stabilité financière même en période difficile.

Prévoyance décès

Protéger sa famille en choisissant une assurance décès qui garantit un capital en cas de décès de l’assuré. Cela rassure les proches et assure une sécurité financière pour continuer à couvrir les dépenses quotidiennes.

Comment choisir sa prévoyance ?

Le choix d’un contrat de prévoyance dépend de plusieurs facteurs. Il est conseillé d’évaluer vos besoins spécifiques, votre situation personnelle et professionnelle ainsi que le niveau de couverture désiré. Comparer les différentes offres disponibles est aussi essentiel pour faire un choix éclairé. Vous pouvez consulter des comparateurs spécialisés, comme ceux proposés par Major Courtage, pour découvrir les meilleures options.

Les risques couverts par la prévoyance

Les contrats de prévoyance auto-entrepreneur couvrent généralement plusieurs {risques}. Il est important de bien s’informer sur les garanties proposées, qui peuvent inclure des prestations pour l’arrêt de travail, l’invalidité ou le décès. Pour une information approfondie, vous pouvez consulter des sources spécialisées comme La Micro by Flo ou LegalPlace.

La nécessité d’une couverture complémentaire

Bien que la prévoyance ne soit pas obligatoire pour les auto-entrepreneurs, elle est fortement recommandée. En souscrivant à une couverture complémentaire, vous vous protégez contre les imprévus et vous assurez un meilleur maintien de salaire en cas de besoin. En effet, un accident ou une maladie peut rapidement déstabiliser votre activité. Pour en savoir plus sur les mutuelles spécifiques aux travailleurs non salariés, explorez les ressources disponibles sur Mutuelle La Réunion.

Comparatif des types de prévoyance pour micro-entrepreneurs

| Type de prévoyance | Description |

| Prévoyance santé | Complète les frais de santé non couverts par la Sécurité Sociale. |

| Prévoyance incapacité de travail | Indemnisation en cas d’arrêt de travail dû à une maladie ou un accident. |

| Prévoyance décès | Versement d’un capital aux ayants droit en cas de décès de l’assuré. |

| Prévoyance invalidité | Protection financière en cas d’invalidité permanente suite à un accident. |

| Prévoyance maternité | Indemnisation en cas de congé maternité pour les mères auto-entrepreneuses. |

| Mutuelle santé | Remboursement complémentaire des soins médicaux et hospitaliers. |

| Maintien de salaire | Assurance destinée à maintenir un revenu en cas d’incapacité de travail. |

Témoignages sur la prévoyance pour micro-entrepreneurs

En tant que micro-entrepreneur depuis plusieurs années, j’ai compris l’importance de la prévoyance. Au départ, je ne pensais pas en avoir besoin, mais après avoir rencontré des collègues qui avaient des contrats de prévoyance, j’ai réalisé à quel point cela pouvait être crucial. J’ai donc souscrit à une assurance prévoyance pour me protéger en cas d’arrêt de travail. Aujourd’hui, cette couverture me permet de travailler en toute sérénité, sachant que je serais indemnisé en cas de problème de santé.

Dans ma première année en tant que auto-entrepreneur, j’ai été confronté à un arrêt maladie prolongé. Sans contrat de prévoyance, mes revenus ont chuté rapidement, ce qui a été un choc financier. Depuis, j’ai décidé de choisir une prévoyance santé qui complète les remboursements de la Sécurité Sociale des Indépendants. Cela m’a permis de minimiser les conséquences d’éventuelles pertes de revenus à l’avenir.

Je recommande vivement à tous les auto-entrepreneurs d’envisager une mutuelle santé ou une prévoyance complémentaire. J’ai personnellement opté pour une couverture qui inclut aussi les risques d’invalidité. Ce choix m’assure une protection contre les imprévus. C’est un investissement qui, selon moi, est essentiel pour les travailleurs indépendants.

Une amie, également micro-entrepreneuse, m’a partagé son expérience. Elle a choisi une assurance prévoyance au moment de lancer son activité. Elle m’a expliqué que cela lui a permis de se concentrer sur son entreprise sans la crainte d’un accident ou d’une maladie imprévisible. Sa pérennité financière est désormais assurée, et elle vise même une expansion de son activité.

En fin de compte, la prévoyance n’est pas simplement une formalité, c’est une véritable sécurité. Ceux qui hésitent encore devraient sérieusement peser les avantages d’un tel contrat. Avoir une couverture adéquate peut faire toute la différence en cas de coup dur.

La prévoyance pour micro-entrepreneurs : un enjeu essentiel

La prévoyance est un sujet crucial pour les micro-entrepreneurs, car elle permet de se prémunir contre divers aléas de la vie professionnelle. Cet article vous offre une vue d’ensemble sur la prévoyance santé, les types de couvertures disponibles, ainsi que des conseils pratiques pour choisir une protection adaptée à vos besoins. En comprenant les enjeux de la prévoyance, vous serez en mesure de prendre des décisions éclairées pour garantir votre sécurité financière.

Qu’est-ce que la prévoyance pour micro-entrepreneurs ?

La prévoyance désigne un ensemble de mesures et de contrats qui visent à protéger les travailleurs indépendants, en particulier les micro-entrepreneurs, contre les conséquences financières d’un événement imprévu, tel qu’une maladie, un accident ou un décès. En effet, la prévoyance permet de bénéficier d’une indemnisation pour compenser les pertes de revenus ou pour couvrir les frais liés à ces événements.

Pourquoi est-elle indispensable ?

La prévoyance est souvent perçue comme un investissement facultatif, mais elle s’avère indispensable pour garantir une certaine sécurité financière. Les micro-entrepreneurs, en tant que travailleurs non salariés, ne bénéficient pas des mêmes protections que les salariés. En cas d’arrêt de travail, l’Assurance Maladie ne rembourse qu’une partie des revenus, ce qui peut rapidement mettre à mal vos finances. Souscrire à un contrat de prévoyance permet ainsi de compléter ces remboursements et de maintenir votre niveau de vie.

Les différents types de couvertures de prévoyance

Il existe plusieurs options de couverture en matière de prévoyance, adaptées aux besoins spécifiques des micro-entrepreneurs. Voici les principales :

Prévoyance en cas d’incapacité de travail

Ce type de couverture permet de percevoir des indémnités journalières en cas d’arrêt de travail prolongé dû à une maladie ou un accident. En fonction du contrat souscrit, vous pourrez recevoir des montants plus élevés que ceux proposés par la Sécurité Sociale.

Prévoyance décès

Cette assurance offre un capital ou une rente aux bénéficiaires désignés en cas de décès de l’assuré. Elle permet de protéger financièrement les proches et de garantir la continuité de certaines charges, notamment en cas de prêts en cours.

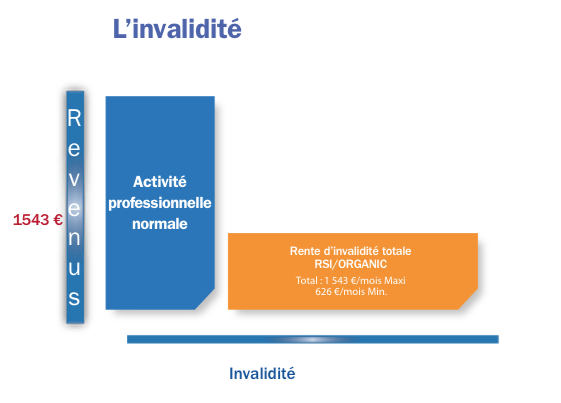

Prévoyance invalidité

La prévoyance invalidité permet de percevoir une rente en cas d’incapacité permanente à exercer son activité professionnelle. Cette couverture est particulièrement importante pour éviter une chute brutale de revenus et préserver votre patrimoine.

Comment choisir sa prévoyance ?

Choisir sa prévoyance ne doit pas se faire à la légère. Voici quelques conseils pour vous aider :

Évaluer ses besoins

Avant de souscrire à un contrat, il est indispensable d’évaluer vos besoins et ceux de votre famille. Cela inclut d’analyser votre situation financière actuelle, vos charges, ainsi que vos revenus. N’hésitez pas à faire un bilan et à définir le niveau de protection souhaité.

Comparer les contrats

Il existe de nombreux contrats de prévoyance sur le marché. Prenez le temps de comparer les options, les garanties offertes, et les exclusions éventuelles. Diálogué avec plusieurs assureurs et demandez des devis pour avoir une vue d’ensemble.

Prendre en compte le tarif

Le coût des contrats de prévoyance peut varier significativement d’un assureur à l’autre. Cependant, ne basez pas votre choix uniquement sur le prix, mais également sur les garanties proposées. Un contrat peu cher à première vue peut s’avérer être insuffisant en cas de sinistre.

La prévoyance pour micro-entrepreneurs : un incontournable pour se protéger

La prévoyance est un sujet essentiel pour les micro-entrepreneurs. Elle permet de sécuriser votre activité contre les aléas de la vie tels que la maladie, l’accident ou le décès. En tant qu’indépendant, vous n’avez pas accès aux mêmes protections que les salariés, d’où l’importance de souscrire à un contrat de prévoyance. Cette démarche vous garantit une indemnisation en cas d’incapacité de travail, vous permettant ainsi de continuer à subvenir à vos besoins et à ceux de votre famille.

En premier lieu, il est crucial de bien comprendre les différentes options de couverture disponibles. Les contrats peuvent offrir une variété de prestations, allant du maintien de salaire en cas d’arrêt maladie à des indemnités en cas d’invalidité. Cela peut faire une grande différence pour votre situation financière si vous êtes contraint de cesser votre activité temporairement ou définitivement. En choisissant judicieusement les garanties qui vous correspondent, vous protégerez au mieux votre avenir.

De plus, il est recommandé de s’informer et de réaliser un comparatif des offres sur le marché. Chaque assureur propose des contrats avec des spécificités différentes en matière de tarifs et de couvertures. Ne pas hésiter à demander des conseils à des professionnels ou des collègues peut vous aider à faire un choix éclairé. Enfin, il est fondamental d’adapter votre contrat de prévoyance à l’évolution de votre activité. En reconsidérant régulièrement vos besoins, vous pourrez vous assurer d’être toujours bien protégé.

En somme, la prévoyance est une part intégrante de la gestion de votre micro-entreprise. Il est impératif de prendre le temps de comprendre ses enjeux pour garantir votre sérénité et celle de vos proches face aux imprévus.

FAQ sur la prévoyance pour micro-entrepreneurs

Qu’est-ce que la prévoyance pour un micro-entrepreneur ? La prévoyance pour un micro-entrepreneur désigne les mesures et les contrats mis en place pour protéger l’indépendant en cas de maladie, d’accident ou décès, afin de garantir une indemnité quand cela s’avère nécessaire.

Pourquoi est-il important de souscrire à un contrat de prévoyance ? Souscrire à un contrat de prévoyance permet de bénéficier d’une protection financière supplémentaire pour compenser les faibles remboursements de la Sécurité Sociale des Indépendants (SSI) en cas d’invalidité ou d’arrêt de travail.

Quels sont les risques couverts par la prévoyance ? La prévoyance couvre généralement les risques liés à l’incapacité de travail, à l’invalidité, ainsi qu’au décès, garantissant ainsi un soutien financier pour vous et vos proches.

À quel moment est-il conseillé de souscrire un contrat de prévoyance ? Il est conseillé de signer un contrat de prévoyance dès le lancement de votre micro-entreprise pour maximiser la couverture et éviter toute complication future.

Quels types de contrats de prévoyance peuvent être souscrits ? Les auto-entrepreneurs peuvent choisir parmi plusieurs types de contrats, tels que l’assurance maintien de salaire, la mutuelle santé ou des contrats spécifiques d’indemnité journalière pour garantir un revenu lors d’un arrêt de travail.

La prévoyance est-elle obligatoire pour les micro-entrepreneurs ? Non, la prévoyance n’est pas obligatoire pour les micro-entrepreneurs, toutefois, il est fortement recommandé d’y souscrire afin de sécuriser sa situation financière en cas d’imprévu.

Comment fonctionne la prévoyance en cas d’arrêt de travail ? En cas d’arrêt de travail, la prévoyance permet de percevoir une indemnité journalière qui complète les prestations de la Sécurité Sociale, garantissant ainsi un revenu pendant la durée de l’incapacité de travail.

Quels critères prendre en compte pour choisir une prévoyance adaptée ? Il est essentiel d’évaluer les garanties proposées, les tarifs, les options supplémentaires et les avis des assurés pour choisir la prévoyance la plus adaptée à vos besoins et à votre activité.